Modernisierung – besser wohnen mit günstiger Rate

Warum lohnt sich ein Modernisierungskredit?

Darum lohnt sich ein Modernisierungskredit

Nach Jahren Haus und Wohnung modernisieren oder die neu erworbene Gebrauchtimmobilie auf Vordermann bringen – das erhöht nicht nur Wert und Komfort der Immobilie. Wer seine eigenen vier Wände energetisch saniert, kann bei den Nebenkosten deutlich sparen. Was du dazu brauchst, ist eine günstige Finanzierung – denn eine Modernisierung kostet viel Geld.

Wissenswertes zum Modernisierungskredit

Bevor du dich für einen Renovierungskredit entscheidest, solltest du verschiedene Modelle und deren Konditionen genau vergleichen. Wie bei Ratenkrediten und Baufinanzierungen variieren Zinsen und Konditionen über die gesamte Laufzeit von Bank zu Bank mitunter deutlich.

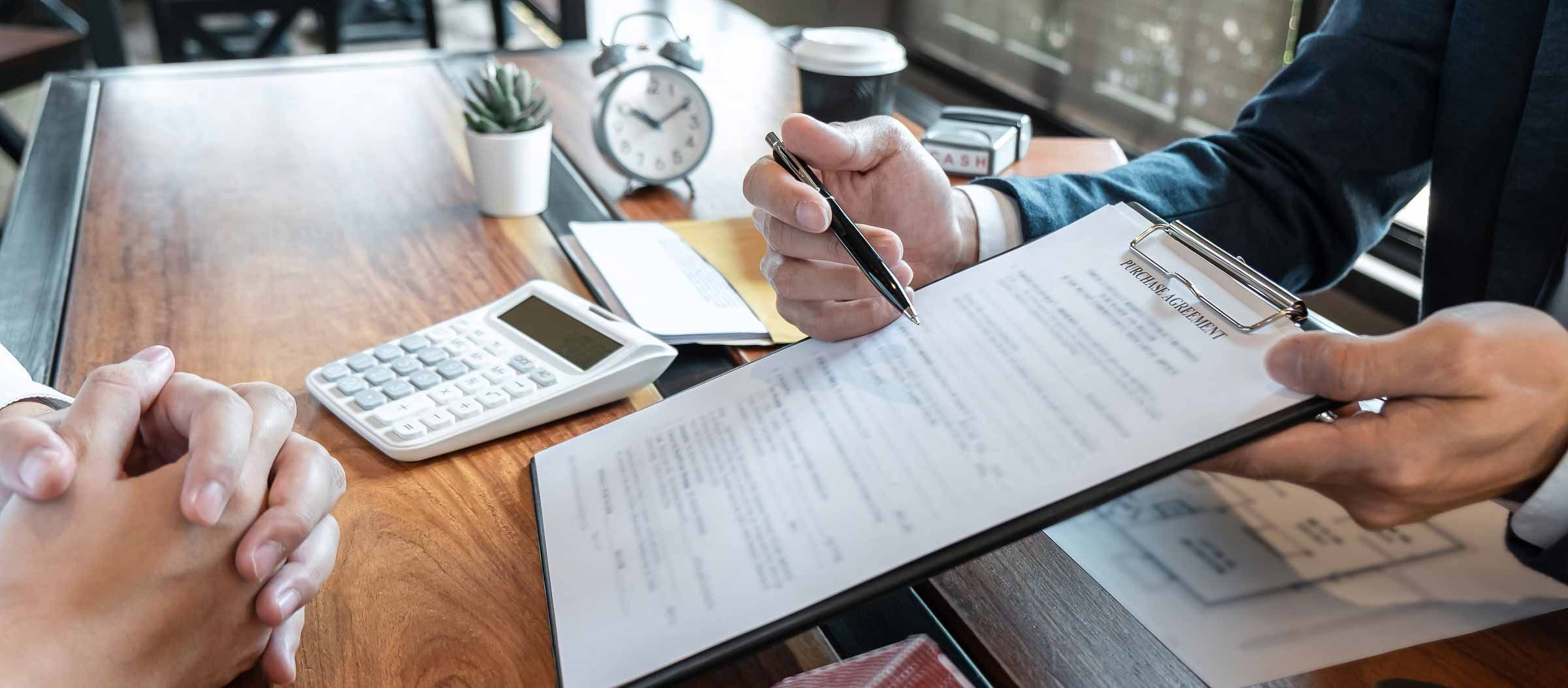

Modernisierungskredit - Was ist das Besondere?

Für Modernisierung, Sanierung oder den energieeffizienten Umbau von Immobilien bieten nahezu alle Banken spezielle Modernisierungsdarlehen. Diese funktionieren prinzipiell wie ein gewöhnlicher Ratenkredit. Allerdings ist das geliehene Geld meist zweckgebunden – du kannst es also nur für den Zweck der angestrebten Modernisierung und Renovierung verwenden. Dagegen sind die Zinsen eines zweckgebundenen Modernisierungskredits im Vergleich zu Ratenkrediten deutlich niedriger.

Folgekosten beachten: Modernisierungen sind mittlerweile sehr teuer geworden. Stehen bei selbst genutzten Immobilien die Tilgungskosten im Vordergrund, müssen bei Mietimmobilien die Kosten in aller Regel durch Mieterhöhung auf die Mieter umgelegt werden. Diese solltest du von Beginn an mit in die Finanzierung einplanen.

Immer vergleichen und informieren: So günstig Modernisierungsdarlehen per se sind – es lohnt sich, möglichst viele Angebote zu vergleichen, um sparen zu können. Worauf du als Haus- und Wohnungsbesitzer und Vermieter achten solltest, wann du staatliche Förderungen beantragen kannst und in welchen Fällen sich eine alternative Finanzierung anbietet, erfährst du hier.

Günstiger Renovierungskredit – Wer bekommt ihn in Mecklenburg-Vorpommern?

Banken und Sparkassen in unserer Region M-V vergeben spezielle Modernisierungsdarlehen in der Regel nur an Immobilienbesitzer. Die entsprechende Immobilie dient als Sicherheit und meist ist ein aktueller Grundbuchauszug für den Kreditantrag nötig.

Wichtig sind eine gute Bonität und ausreichendes monatliches Einkommen. Das Eigenheim selbst muss hingegen keinesfalls abbezahlt sein, damit ein guter effektiver Jahreszins möglich ist. Somit sind Modernisierungsdarlehen auch dann möglich, wenn aktuell eine klassische Baufinanzierung läuft, die du monatlich in fixen Raten tilgst.

Modernisierungs- und Renovierungskredit – Was kannst du finanzieren?

In aller Regel ist ein Modernisierungskredit für Baumaßnahmen gedacht, die den Wert deiner Immobilie auf lange Sicht erhöhen. Das beginnt bei der simplen Bad- und Kellersanierung, reicht über eine energetische Optimierung durch wärmedämmende Fenster, Türen und Dächer, bis hin zur energieschonenden neuen Heizung. Selbst allgemeine Schönheitsreparaturen oder Anbauten wie Carport und Wintergarten lassen sich damit finanzieren. Alles eben, was den Wert deines Hauses oder deiner Eigentumswohnung steigert und bei den Unterhaltskosten sparen hilft.

Wie beantrage ich ein Modernisierungsdarlehen?

Ein Modernisierungsdarlehen bekommst du ohne die üblichen bürokratischen Hürden. Im Gegensatz zum klassischen Baukredit oder Immobiliendarlehen ist für den Modernisierungskredit kein Eintrag im Grundbuch nötig, zusätzliche Gebühren oder Notarkosten entfallen. Antrag, Bearbeitung und Bonitätsprüfung samt Schufa- Auskunft sind rasch erledigt – somit kannst du mit wenigen einfachen Schritten deutlich schneller über deine Finanzierung verfügen:

Modernisierungsdarlehen beantragen - 4 einfache Schritte

-

1

Sanierung planen:

Zu Beginn steht eine exakte Planung des Finanzierungsbedarfs. Das dient der eigenen finanziellen Sicherheit und erleichtert den Kreditantrag bei der Bank. Auch eine teure Nachfinanzierung wird so vermieden.

-

2

Konditionen vergleichen:

Vergleiche möglichst mehrere Angebote für deinen Renovierungskredit und deren Kreditkonditionen. Ein Online-Vergleich bietet dir hierzu optimale Möglichkeiten. Die wichtigsten Werte für den passenden Modernisierungskredit: Nötige Kreditsumme, gewünschte Laufzeit, möglichst genauer Verwendungszweck.

-

3

Weitere Leistungen und Zusatzkosten:

In den allermeisten Fällen ist ein Modernisierungsdarlehen binnen Tagen auf deinem Konto. Unterschiede gibt es beim Nachweis der Verwendung: Renovierungsdarlehen sind heute in allgemeinen kostenfrei zu haben. Mit spesenfreien Sondertilgungen, Ratenpausen oder vorzeitiger Tilgung ohne teure Vorfälligkeitsentschädigung lässt sich der Kredit individueller, schneller und kostengünstiger abbezahlen.

-

4

Schnell auszahlen lassen:

In den allermeisten Fällen ist ein Modernisierungsdarlehen binnen Tagen auf deinem Konto. Unterschiede gibt es beim Nachweis der Verwendung: Viele Banken verlangen deteillierte Handwerkerrechnungen, bei Eigenleistung zur Renovierung oder Sanierung reichen Quittungen und Kaufbelege des Materialeinkaufs.

Kosten einer Renovierung

Damit musst du in Schwerin rechnen

Wie hoch fallen die Kosten für einzelnen Modernisierungsmaßnahmen in Schwerin, Wismar und Umgebung tatsächlich aus? Einige Anhaltspunkte, mit denen du für Kreditanfragen bei Banken kalkulieren solltest:

| Modernisierungs- und Sanierungsvorhaben | Durchschnittliche Kosten in MV |

| Modernisierung einer Heizungsanlage | 5.000 € bis 25.000 € |

| Energetische Dachsanierung | 15.000 € bis 30.000 € |

| Austausch von Türen und Fenstern | 1.000 € bis 1.500 € pro Einheit |

| Sanierung von Bad und WC | 15.000 € bis 30.000 € |

| Bau von Wintergarten und Carport | 5.000 € bis 20.000 € |

Haus und Wohnung renovieren

Alternativen zum Modernisierungsdarlehen

Modernisierung, Sanierung oder Renovierung – das lässt sich auch mit anderen Kreditmodellen finanzieren. Zwei mögliche Alternativen zum Renovierungskredit:

Online-Ratenkredit ohne Zwang: Ratenkredite haben keine Zweckbindung, eignen sich also ebenso zur Renovierung und Sanierung. Die Zinsen sind zwar meist höher, dafür kann ein solcher Kredit ohne Nachweise sofort eingesetzt werden. Oft sind Ratenkredite auf 50.000 Euro beschränkt.

Klassische Baufinanzierung für größere Vorhaben: Auch eine laufende Baufinanzierung kann für Modernisierungen genutzt bzw. erweitert werden. Sie bietet äußerst günstige Zinsen, erfordert allerdings einen Grundbucheintrag und benötigt eine längere Wartezeit bis zur Kreditauszahlung. Eine Baufinanzierung eignet sich bei größeren Modernisierungsmaßnahmen ab 50.000 Euro.

Renovierungskredit - die Vor- und Nachteile

Vorteile beim Modernisierungskredit

Nachteile beim Modernisierungskredit

Haus und Wohnung renovieren

Alternativen zum Modernisierungsdarlehen

Modernisierung, Sanierung oder Renovierung – das lässt sich auch mit anderen Kreditmodellen finanzieren. Zwei mögliche Alternativen zum Renovierungskredit:

Online-Ratenkredit ohne Zwang: Ratenkredite haben keine Zweckbindung, eignen sich also ebenso zur Renovierung und Sanierung. Die Zinsen sind zwar meist höher, dafür kann ein solcher Kredit ohne Nachweise sofort eingesetzt werden. Oft sind Ratenkredite auf 50.000 Euro beschränkt.

Klassische Baufinanzierung für größere Vorhaben: Auch eine laufende Baufinanzierung kann für Modernisierungen genutzt bzw. erweitert werden. Sie bietet äußerst günstige Zinsen, erfordert allerdings einen Grundbucheintrag und benötigt eine längere Wartezeit bis zur Kreditauszahlung. Eine Baufinanzierung eignet sich bei größeren Modernisierungsmaßnahmen ab 50.000 Euro.

Eigenheim und Mietimmobilie modernisieren – von staatlicher Förderung profitieren

Altbau modernisieren, Haus energetisch sanieren, eigene Wohnung altersgerecht umbauen – deutschlandweit gibt es verschiedene staatliche Förderungsmöglichkeiten, von denen du als Immobilienbesitzer und Vermieter profitieren kannst: